Présentation

Présentation

Les donations-partages transgénérationnelles sont possibles depuis le 1er janvier 2007. Elles répondent au phénomène d’allongement de l’espérance de vie et des besoins financiers croissants des jeunes générations.

La donation-partage transgénérationnelle présente la particularité de faire intervenir des héritiers de la génération suivante avec l’accord des héritiers de premier rang qui se retrouvent évincés.

Principe

Depuis le 1er janvier 2007, la donation-partage n’est plus circonscrite aux héritiers de premier rang (enfants). Les petits-enfants ou enfants de l’héritier présomptif peuvent en bénéficier, en dehors de toute représentation.

L’héritier évincé donne son accord pour que tout ou partie de son lot revienne aux héritiers de rang suivant (ses propres enfants). Il s’agit d’une forme de renonciation à la réserve héréditaire.

Attention

La donation-partage transgénérationnelle ne permet pas d’avantager un enfant ou un petit-enfant au-delà de la quotité disponible.

Cas de figure

Plusieurs cas de figure peuvent se présenter. Ils sont multiples et dépendent de la configuration familiale.

Ligne descendante

Participent à la donation-partage, les :

* enfants seuls (tous ou minimum 2) ;

* enfants et petits-enfants (minimum 2 souches) ;

* enfant unique et ses propres enfants (tous ou minimum 1) ;

* enfants de l’enfant unique (tous ou au minimum 2).

Exemples :

Enfants seuls

Pour 75 000 € donnés, à répartir en trois souches, les lots et bénéficiaires sont les suivants :

Patrick : 1/3 soit 25 000 €,

Bruno : 1/3 soit 25 000 €,

Thierry : 1/3 soit 25 000 €.

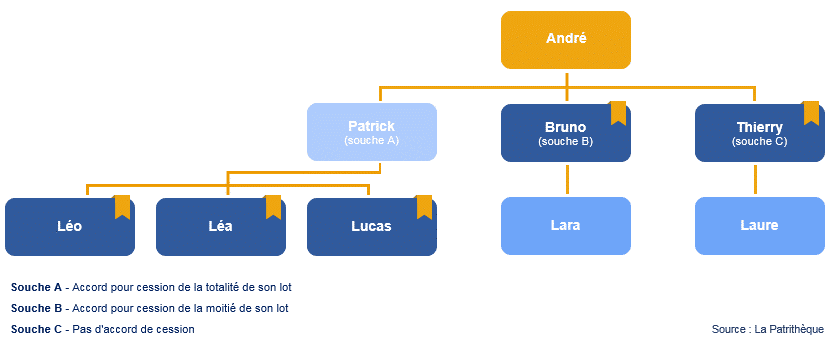

Enfants et petits-enfants

Pour 75 000 € donnés, à répartir entre les trois souches A, B et C, les lots et bénéficiaires sont les suivants, conformément aux souhaits exprimés par les enfants :

Souche A (Patrick) : 25 000 € (1/3) :

Patrick (enfant) : 0 €,

Léo (petit-enfant) : lot de A / 3 soit 8 333,33 € (1/9ème),

Léa (petit-enfant) : lot de A / 3 soit 8 333,33 € (1/9ème),

Lucas (petit-enfant) : lot de A / 3 soit 8 333,33 € (1/9ème),

Souche B (Bruno) : 25 000 € (1/3) :

Bruno (enfant) : 12 500 € (1/6ème),

Lara (petit-enfant) : 12 500 € (1/6ème),

Souche C (Thierry) : 25 000 € (1/3) :

Thierry (enfant) : 25 000 € (1/3).

Laure (petit-enfant) : 0 €.

Cas particulier : l’enfant unique

En présence d’un enfant unique, la donation-partage est possible dès lors que cet enfant a lui-même des descendants. Dans ce cas, les bénéficiaires sont l’enfant unique et ses propres enfants (tous ou un seul) ou au minimum deux petits-enfants.

Héritiers présomptifs

La donation-partage peut faire intervenir les futurs héritiers du donateur.

Cette qualité d’héritier présomptif est appréciée au moment de la signature de la donation-partage.

De manière générale, les cas de figure sont nombreux. Peuvent donc être donataires, les :

* enfants et conjoint ;

* ou frères et sœurs ;

* ou ascendants ou père et mère et conjoint ;

* ou cousins, oncles et tantes.

Renonciation partielle ou totale

L’enfant donne son accord pour que tout ou partie seulement du lot qui devait normalement lui revenir aille dans les mains de son ou ses propres enfants.

C’est un allotissement total ou partiel, le partage se faisant par souche.

Il ne s’agit pas d’une renonciation à la succession, mais seulement au droit d’exercer personnellement ses droits à réserve contre ses propres enfants.