Comment sont établis les taux ?

Comment sont établis les taux ?

Les taux sont établis à partir d’un taux de prime pure de chaque rubrique, c’est-à-dire à partir du rapport entre le montant total « sinistres réglés ou évalués » et afférent à des incendies survenus au cours de l’exercice et le montant total des capitaux acquis à l’exercice (ou assiettes de primes de l’exercice). On obtient ainsi le taux idéal qu’il convient d’appliquer pour atteindre l’équilibre dans chaque rubrique.

Le tarif des risques industriels du TRE 2009-2011 qui a succédé à la version 1990, révisée en 1996 puis en 2004 s’appuie sur deux modifications essentielles :

– l’architecture des rubriques s’inspire du plan statistique européen qui compte 200 rubriques principales (plan établi par le comité européen des assurances). Le TRE compte 124 classes d’activité ou rubriques (contre 363, puis 146 auparavant) qui sont également regroupées statistiquement au sein de familles présentant des analogies quant à leurs procédés de fabrication ou techniques de mise en œuvre ;

– l’application de la théorie de la crédibilité qui, partant des regroupements de rubriques au sein d’une même famille permet d’obtenir une mutualisation de la charge des grands sinistres sur une population beaucoup plus homogène. Le taux de prime ainsi obtenu est la résultante de deux éléments qui traduisent la sinistralité propre de la rubrique et la sinistralité de la famille industrielle à laquelle appartient la rubrique.

Enfin, alors que les tarifs antérieurs à 1990 indiquaient des taux de prime commerciale, c’est-à-dire comprenant les frais généraux de l’assureur, les commissions des intermédiaires, le bénéfice technique qui inclut le pourcentage de prime nécessaire au maintien de la marge de solvabilité (l’ensemble étant aussi appelé chargement) :

– le TRE 1990 (révisé en 1996 et 2004) définit des taux en prime pure pour chaque activité d’une rubrique, chaque société d’assurance « chargeant » les taux en fonction de ses impératifs. Depuis 1990, les bases de données se sont enrichies et permettent ainsi « d’ajuster » les taux de primes pures ;

– Le TRE 2009 définit des taux en prime pure pour une rubrique (et non plus pour chaque activité de la rubrique), concession au droit communautaire (v. ci-dessous).

La conformité de TRE aux exigences du droit communautaire

Sur un plan juridique, le tarif des risques industriels dans le cadre d’un accord conclu en 1944 (modifié en 1945 et 1949) constituait un véritable « engagement syndical », les compagnies étant tenues d’en respecter les modalités. Cette disposition a permis par exemple au 1er janvier 1973, alors que les résultats statistiques déplorables des trois exercices précédents avaient déprimé le marché, de majorer toutes les primes de 20 % sans que l’on puisse constater une seule défaillance dans le dispositif. Dans le cadre national de la liberté des prix pour les activités de services, instaurée au 1er janvier 1979, il est apparu que la concurrence, corollaire de la liberté des prix, était pour le moins gênée par l’engagement syndical. Une circulaire du 10 mars 1979 (JO 11 mars), émanant du ministre de l’Économie et des Finances, René Monory, supprimait sans ambiguïté cette disposition. Le précédent TRE, sorti en juillet 1990, date de l’entrée en vigueur de la liberté de prestations de services pour les grands risques, est le fruit d’une très large concertation avec les différents partenaires (syndicats d’agents généraux, courtiers, groupements d’assurés…). Notifié à la Commission des Communautés européennes, il avait été déclaré « conforme à la jurisprudence de la Commission et de la Cour de justice des Communautés européennes » (DG IV – Direction générale de la concurrence). Cette décision avait été confirmée par le règlement d’exemption vis-à-vis de l’article 85 du Traité de Rome (Règl. comm. CEE no 3932/92, 21 déc. 1992, JOCE 31 déc. 1992, no L 398) qui admet l’établissement en commun de tarifs basés sur des données collectives, ainsi que la coopération entre assureurs sur différents aspects techniques, sous réserve toutefois que les recommandations en résultant n’aient qu’une simple valeur de référence.

La concurrence peut donc parfaitement s’exercer à deux niveaux : écart avec le tarif de référence résultant d’une appréciation différente du type de risque rencontré (prime pure) ; fixation au-delà de la prime pure d’un chargement reflétant les performances de l’assureur en matière de gestion et éventuellement de l’intermédiaire (agent ou courtier) au niveau de sa rémunération. Ce règlement d’exception, renouvelé une fois en 2003, n’a pas été reconduit dans son intégralité au 31/03/2010. Seuls l’échange d’informations à des fins statistiques et la constitution de pools continuaient à bénéficier du régime. Les conditions d’assurance-type ainsi que les équipements de protection ne bénéficiant plus de l’exemption, sacrifiés sur l’autel du droit de la concurrence. Ce nouvel environnement avait été anticipé et pris en compte dans la rédaction du TRE 2009 de la façon ci-dessous. Le TRE 2004 prévoyait un taux de prime pure pour chaque activité. Le TRE 2009 prévoit : un taux de prime pure constaté sur la période 1990-2005 pour l’ensemble de la rubrique (qui comprend de nombreuses activités) ; chaque activité de la rubrique se voit affectée d’un degré de danger par rapport à l’ensemble des activités de la rubrique. Ce degré de danger doit permettre à la compagnie d’assurance d’estimer le taux affecté à l’activité.

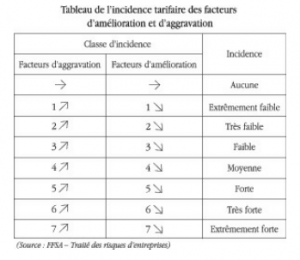

Le TRE 2004 prévoyait des pourcentages de majorations et de réductions, qu’ils soient directement liés à l’activité ou aux éléments de prévention/protection. Le TRE 2009 ne donne plus de pourcentage, mais des classes d’incidence tarifaire (facteurs d’aggravation/facteurs d’amélioration) qui sont supposées orienter les compagnies d’assurance vers les majorations et rabais à appliquer.

Quelle évolution à court terme du TRE ?

Les modifications du TRE sur les 30 dernières années ont en nature plus relevées d’évolutions que de révolutions. Il est certain qu’il perdurera encore de nombreuses années, mais pourrait faire l’objet de modifications dans les deux prochaines années : la « nouvelle » version datait de 1990, la refonte de 2004 (actualisée en 2010) ; donc un rythme de 15 ans. On peut anticiper que ces changements porteront sur :

– la revue de certaines activités, à la fois pour suivre l’évolution technologique des procédés et la sinistralité afférente : industrie de la collecte et du traitement des déchets, production d’énergie éolienne, industrie agro-alimentaire ;

– l’actualisation de différents paramètres liés à la matérialité du risque :

* des modes de chauffage ont disparu,

* des nouveaux éléments de construction se sont développés comme par exemple le déploiement de panneaux solaires en toiture,

* de la mise à niveau des standards et évolution des équipements de sécurité,

* de la modernisation et l’intérêt marqué à la prévention/protection qui fait que certaines installations qui étaient considérées il y a 15 ans comme étant au plus haut degré de sophistication sont maintenant simplement au standard,

* de nouveaux équipements sont apparus, avec plus de sensibilité et d’interconnectivité.