Le système français de protection sociale

Le système français de protection sociale

Le système français de protection sociale est essentiellement constitué par un ensemble de régimes légaux qui sont :

– le régime général qui couvre la plupart des salariés ainsi que d’autres catégories (étudiants, bénéficiaires de certaines prestations qui au fil des années ont été rattachés au régime général),

– le régime des travailleurs indépendants (non agricoles),

– le régime qui vise les salariés du secteur agricole et les non-salariés agricoles contre l’ensemble des risques,

– les régimes spéciaux de certains salariés non agricoles, qui assurent une protection contre certains risques particuliers (généralement la vieillesse, les autres risques étant couverts par le régime général) ou l’ensemble des risques,

– les régimes autonomes de vieillesse de base complétés par des régimes complémentaires obligatoires,

– le régime chômage qui vise tous les travailleurs salariés et qui est géré par des organismes paritaires,

– le régime de retraites complémentaires AGIRC-ARRCO qui est obligatoire pour tous les salariés du privé relevant du régime général ou du régime agricole et qui complète les régimes de base.

Organisation

Le régime général repose sur une hiérarchie d’organismes nationaux, régionaux et locaux, structurés par nature de risque, gérés paritairement et placés sous la tutelle des Ministères chargés de la sécurité sociale (Ministère des solidarités et de la santé et Ministère de l’économie, de la finance et de la relance).

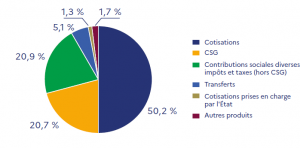

Financement

Le régime général de sécurité sociale est financé à environ 80 % par des cotisations et contributions assises sur les rémunérations (voir le tableau détaillé des taux).

Source : Commission des Comptes de la Sécurité sociale, juin 2020

Les cotisations sont calculées à partir de taux fixés à l’échelon national et sont à la charge pour partie de l’employeur, et pour partie du salarié.

Les impôts et taxes affectés (ITAF) sont des prélèvements obligatoires explicitement affectés au financement de la protection sociale, parmi lesquels la cotisation sociale généralisée (CSG) qui représente à elle seule plus de la moitié des ITAF.

La contribution sociale généralisée (CSG) et la contribution pour le remboursement de la dette sociale (CRDS) sont prélevées sur les revenus d’activité, les revenus de remplacement, les revenus du patrimoine, les produits de placement et des jeux. Les personnes résidant fiscalement en France et à la charge à quelque titre que ce soit d’un régime français obligatoire d’assurance maladie sont soumises à la CRDS (0,5 %) et à la CSG selon les taux suivants :

– 9,2 % sur leurs revenus d’activité,

– 6,2% sur leurs revenus de remplacement (indemnités journalières de maladie, allocations de chômage, etc.).

Les personnes titulaires d’une pension d’un régime français sont exonérées ou soumises à la CSG, la CRDS et/ou la CASA (Contribution Additionnelle de Solidarité pour l’Autonomie) en fonction de leur revenu fiscal de référence (RFR) :

| Revenu fiscal de référence 2019

(pour une seule part) |

Taux de prélèvements |

| Inférieur ou égal à 11 408 € | aucun prélèvement |

| Compris entre 11 409 et 14 914 € | CSG au taux de 3,8 %

CRDS : 0,5 % |

| Compris entre 14 915 et 23 146 € | CSG au taux de 6,6 %

CRDS : 0,5 % CASA : 0,3 % |

| Supérieur ou égal à 23 146 € | CSG au taux plein de 8,3 %

CRDS : 0,5 % CASA : 0,3 % |

Par ailleurs, un précompte de cotisation de 1 % au titre de l’assurance maladie est également effectué sur les retraites complémentaires obligatoires et non obligatoires.

S’agissant des retraités non domiciliés fiscalement en France et relevant d’un régime obligatoire d’assurance maladie, le taux du précompte à appliquer à la pension de sécurité sociale du régime général est fixé à 3,2 % sur la retraite de base et à 4,2 % sur les retraites complémentaires obligatoires et non obligatoires.

Par contre, les personnes soumises à un régime français obligatoire d’assurance maladie, ne résidant pas fiscalement en France sont soumises aux cotisations salariales d’assurance maladie au taux de 5,5 % sur les revenus d’activité.

La suppression de la cotisation salariale maladie actée par la loi de financement de la sécurité sociale pour 2018 ne concerne pas les non-résidents.